Gap a acheté CB4 une fois. Le reste n'a été que des locations.

Gap a réalisé deux acquisitions technologiques en 2021 — DRAPR en août, CB4 en octobre — et a loué chaque capacité depuis. Les partenariats de 2026 avec Bold Metrics et l'Universal Commerce Protocol de Google confirment que ce mode opératoire s'est maintenu. L'appétit pour les fusions-acquisitions n'est pas revenu.

Sir John Crabstone

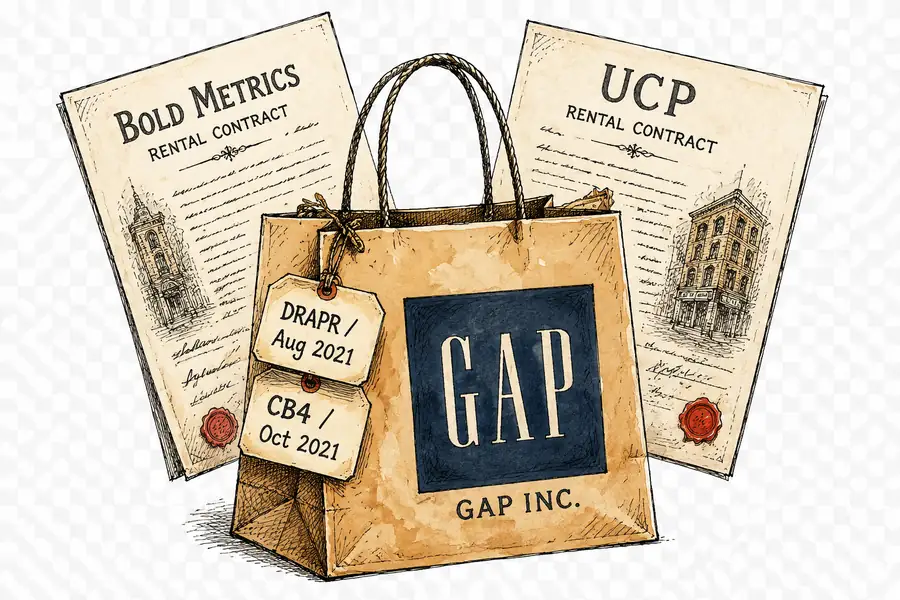

Gap a acquis CB4, une startup d’analyse prédictive basée à Tel Aviv et à New York, en octobre 2021 — la deuxième entreprise technologique achetée cette année-là. La première était DRAPR, une startup d’essayage virtuel intégrée en août. Ces deux acquisitions sont restées sans suite depuis. Chaque contrat signé par l’entreprise au cours du demi-décennie suivant a été une location, et 2026 à lui seul en a déjà produit deux.

En mars, Gap a annoncé un partenariat avec Bold Metrics pour le conseil en tailles et rejoint l’Universal Commerce Protocol de Google, permettant aux clients de finaliser leurs achats directement dans Gemini. Aucun de ces accords n’a nécessité de lettre d’intention.

La presse professionnelle japonaise a lu l’opération CB4 selon ses propres termes.

Business Insider Japan y a vu une étude sur l’innovation en période de crise : une acquisition de prévision de la demande rendue nécessaire parce que l’appareil d’achat de Gap avait cessé de lire correctement le marché. WWDJAPAN l’a présentée de façon plus neutre — comme un renforcement de l’investissement technologique de Gap, soutenu par Sequoia Capital. L’entreprise corrigeait quelque chose de cassé et appelait ça un investissement.

DRAPR en août, CB4 en octobre : ces deux achats de 2021 marquent la dernière fois que Gap a inscrit une technologie à son propre bilan. Cinq ans plus tard, les acquisitions ont fait place aux approvisionnements. Sans que les rachats ne reviennent. La distinction est importante : l’approvisionnement donne accès ; l’acquisition donne le contrôle de ce qui sera construit ensuite.

L’argument structurel en faveur de l’acquisition est qu’elle élargit la feuille de route de l’acquéreur, et non celle du fournisseur. Posséder l’équipe, c’est posséder les priorités. Gap a acheté CB4 parce que la prévision de la demande était un problème que Gap voulait confier exclusivement à ses propres équipes. Les fournisseurs de 2026, eux, répondent à une file d’attente bien plus longue. Bold Metrics vend des solutions de taille à quiconque a un problème de taux de retours ; l’Universal Commerce Protocol est, par définition, ouvert à tous.

Ce schéma se retrouve à l’échelle de la saison. OTB vient de consolider cinq maisons de luxe sur Google Cloud, lui aussi sans lettre d’intention. L’approvisionnement se déploie aisément ; les fusions-acquisitions exigent une thèse.

La thèse selon laquelle l’IA côté marque est désormais éligible aux fusions-acquisitions est juste, et l’exemple de Gap ne la contredit pas. L’éligibilité n’est pas l’appétit. Le modèle opérationnel maintient les deux modes possibles uniquement parce que Gap a jadis payé en actions des bureaux à Tel Aviv et à New York — et ce précédent ne s’efface pas. Les conditions d’un partenariat se renégocient à chaque renouvellement ; une prise de participation, non. La plupart des maisons de mode depuis lors ont emprunté la voie de l’approvisionnement sans jamais avoir acquis de technologie sous-jacente en propre.

Une maison qui a acheté deux fois puis loué depuis reste une maison qui a acheté. La prochaine acquisition ne ferait pas jurisprudence. Elle serait la deuxième récurrence d’une habitude que Gap passe cinq ans à discrètement refuser de cultiver. La durabilité de la voie de l’approvisionnement dépend de ce que la maison finira par trouver impossible à louer.