La Coquille Valait Plus Que la Marque

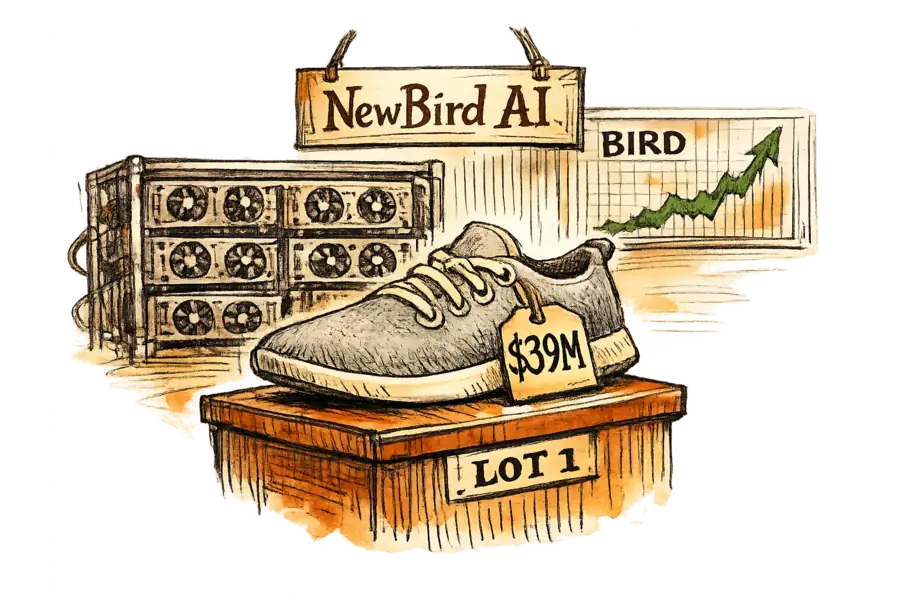

Allbirds a accepté de vendre sa marque de chaussures pour 39 millions de dollars et annoncé un pivot vers le GPU-as-a-service qui a propulsé la capitalisation boursière de la coquille d'environ 122 millions de dollars. L'écart constitue un verdict sur la façon dont les marchés publics valorisent l'exposition à l'IA face aux marques de consommation.

Neritus Vale

Allbirds a signé un accord pour céder son activité chaussures à American Exchange Group pour 39 millions de dollars en mars — cette transaction ainsi que le nouveau financement restent soumis à un vote des actionnaires prévu le 18 mai — et a annoncé cette semaine sa retraite sous le nom NewBird AI, avec un financement convertible destiné à l’achat de GPU. La coquille vide a gagné environ 122 millions de dollars de capitalisation boursière à l’annonce. Cet écart résume la thèse : les marchés publics valorisent une revendication floue sur la capacité de calcul en IA au-dessus d’une marque grand public opérationnelle — et si cette valorisation se maintient, les fondateurs d’entreprises d’habillement disposant d’actions liquides joueront la même carte.

La marque n’était pas l’actif ; la cotation l’était. La marque de chaussures et son patrimoine de propriété intellectuelle ont été cédés à un acquéreur de regroupement pour moins de 40 millions de dollars — les magasins américains à prix plein avaient déjà été fermés en février, une liquidation distincte qui a précédé la transaction. Le ticker Nasdaq BIRD, la charte sociale et toute l’infrastructure de relations investisseurs sont restés côté vendeur, et ont été repositionnés comme véhicule d’acquisition d’unités de traitement graphique. Un investisseur institutionnel non nommé a engagé 50 millions de dollars en financement convertible sur cette hypothèse — davantage que ce qu’American Exchange Group a payé pour tout ce qu’Allbirds fabriquait réellement.

Le précédent boursier de ce type d’opération remonte à 2017. Long Island Iced Tea Corp. s’est rebaptisée Long Blockchain, a vu son cours bondir de 380 % le jour même, avant d’être finalement radiée de la cote ; la SEC a par la suite inculpé des initiés pour délit d’initié lié à l’annonce. Chaque cycle de pivot en produit quelques-uns — des dot-coms qui ont ajouté dot-com à leur nom, des coquilles cannabis, des coquilles crypto — et dans chaque cas, la manœuvre fonctionne une fois, intégrant une option que la coquille n’exerce presque jamais. Le cas Allbirds se distingue sur un point. L’option est au moins plus plausible cette fois, parce que le GPU-as-a-service est un vrai marché que de vrais clients achètent à de vrais acteurs établis.

Les fondateurs d’entreprises d’habillement avec des actions cotées dépréciées disposent désormais d’un modèle. La marque et les opérations peuvent être vendues à un regroupement privé au multiple que les opérateurs accepteront de payer, tandis que le véhicule boursier restant est repositionné sur une thèse IA que le marché financera à un multiple bien supérieur à celui de l’activité qu’il remplace. Les conditions d’entrée : un faible flottant, un cours déprimé et un récit suffisamment épuré pour être repositionné, mais suffisamment crédible pour franchir le premier niveau de due diligence. Les fondateurs d’Allbirds ont satisfait à ces exigences en demandant aux actionnaires de supprimer les références à la conservation environnementale de la charte sociale — la concession précise qu’une marque portée par une mission refusait autrefois de faire. Ce qu’il reste à vendre, une fois la marque démontée, c’est le droit d’être coté dans le secteur que le marché veut détenir.

La valorisation de 4 milliards de dollars qu’Allbirds affichait en 2021 n’est plus visible qu’à travers l’écart entre ce que la marque a rapporté et ce que vaut le ticker sans elle.

L’argument contraire est que tout ceci n’est qu’une curiosité de microcapitalisation, rien de plus. La capitalisation d’Allbirds avant le pivot était d’environ 21 millions de dollars, et un doublement ou triplement de ce chiffre ne dit presque rien sur la façon dont le marché valoriserait la même opération pour une entreprise d’habillement plus importante dégageant un flux de trésorerie positif. Steve Sosnick d’Interactive Brokers a interprété la réaction comme de la mousse spéculative, et le fort repli du jeudi lui donne raison. Pour que cette lecture se confirme, la demande d’exposition au GPU-as-a-service devrait rester cantonnée à des coquilles trop petites pour intéresser les institutionnels. Or le convertible déjà souscrit contre cette coquille prouve qu’au moins un institutionnel s’y est intéressé — et dès lors qu’un desk a souscrit un pivot à cette échelle, le prochain dirigeant d’une entreprise d’habillement qui tentera la même opération n’aura pas à repartir de zéro.

Ce que le convertible finance concrètement, c’est un tout petit acteur face à des concurrents qui affichent des bilans deux ordres de grandeur au-dessus. L’utilisation déclarée des fonds vise des GPU et l’infrastructure de calcul haute performance associée — la même liste d’achats que CoreWeave, Lambda et Nebius —, ce qui nécessite des contrats d’alimentation électrique, des baux de centres de données et du matériel qui se déprécie au rythme du prochain cycle Nvidia. Le scénario opérationnel repose sur un marché du calcul tendu et sur la volonté de clients entreprises d’acheter de la capacité à un fournisseur dont l’expérience antérieure se résume à des baskets durables. C’est un pari mince, et le marché pourrait encore le sanctionner. Rien de tout cela n’annule l’opération déjà réalisée.

Le prix de cette opération est une leçon de marchés financiers sur la fonction d’une marque grand public. La valorisation de 2021 d’Allbirds reposait sur une histoire de consommation responsable vendue à un multiple tech — et les marchés publics ne financeront probablement plus de sitôt une entreprise de chaussures à ce niveau. Le chemin le plus court vers le multiple perdu consiste à renommer le conteneur, pas à reconstruire le produit. Si davantage de fondateurs d’entreprises d’habillement empruntent cette voie, le secteur perd son argument selon lequel les entreprises de chaussures et de vêtements méritent des capitaux propres en tant que telles. Ce que la coquille vend désormais, c’est une exposition à l’étiquette. Tel est le verdict.