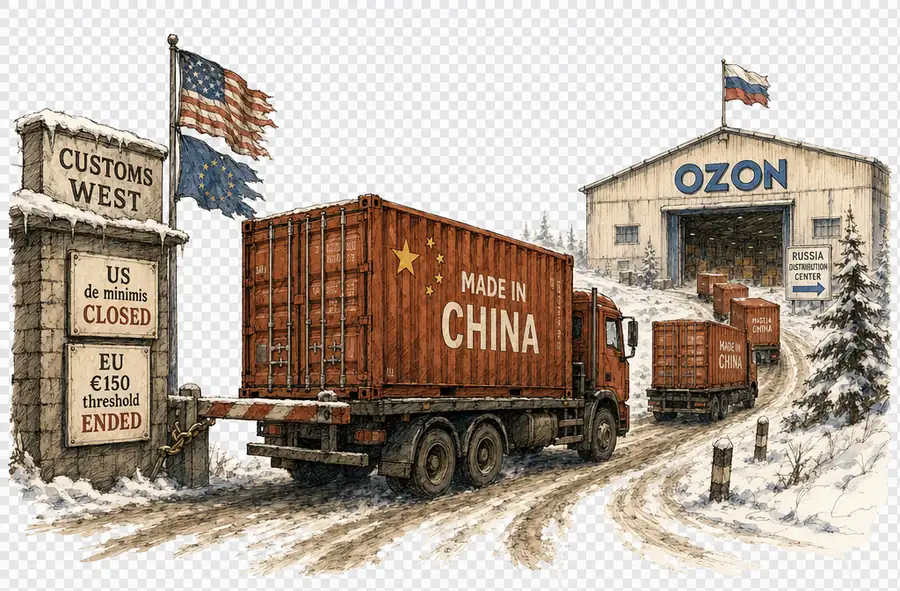

L'Amérique a fermé le de minimis. Ozon a compté les vendeurs.

Ozon a fait croître son GMV à un rythme annuel de 91 % entre 2017 et 2025, tandis que Washington et Bruxelles fermaient les couloirs de colis que les vendeurs chinois utilisaient pour atteindre les consommateurs occidentaux. Ces deux tendances décrivent un seul et même commerce redirigé, et la plateforme russe en est le péage.

Neritus Vale

Selon ses propres chiffres, Ozon a fait croître son volume de marchandises brut à un rythme annuel de 91 % entre 2017 et 2025. L’année même où cette courbe s’est achevée, Washington et Bruxelles ont tous deux fermé les couloirs de colis dont les vendeurs chinois se servaient pour atteindre les consommateurs américains et européens sans acquitter de droits de douane complets. Il ne s’agit pas de deux histoires distinctes. Il s’agit d’un seul commerce redirigé, et Ozon en est le péage.

L’argument de vente, c’est la sous-pénétration structurelle. La part du commerce en ligne dans le retail russe s’établit à environ 23 %, en retard par rapport aux standards chinois mais en progression ; le président d’Ozon Greater China, Simon Huang, a déclaré à 36Kr que la plateforme compte désormais plus de 750 000 vendeurs actifs. Une marge de progression de cette ampleur, c’est ce qui permet à la plateforme d’afficher des chiffres de croissance que les analystes occidentaux n’avaient plus vus depuis l’introduction en bourse d’Alibaba. Le commerce de détail russe a passé les trois dernières années à perdre des marques occidentales et à en gagner des chinoises en substitution. Ozon n’a pas inventé la demande ; il a construit les rails qui ont permis à Yiwu de rejoindre Iekaterinbourg.

Le couloir par la Russie prend aujourd’hui de l’importance parce que les couloirs par l’Occident se sont rétrécis. Les États-Unis ont mis fin en 2025 à leur exemption de minimis de 800 dollars pour les envois en provenance de Chine et de Hong Kong. Ce seuil avait constitué la subvention structurelle sur laquelle reposait la politique tarifaire américaine de Temu et de Shein. Les ministres des finances de l’UE ont supprimé le seuil parallèle de 150 euros en décembre 2025, avec une mise en œuvre progressive jusqu’en 2026. Ce qui a disparu, c’est le modèle économique que la réglementation subventionnait discrètement.

Fin 2022, alors que les marques occidentales vidaient les rayons russes, les produits d’origine chinoise représentaient déjà 90 % du commerce transfrontalier d’Ozon, comme le rapportait TechNode d’après le South China Morning Post, et la plateforme ouvrait un bureau à Shenzhen pour recruter davantage de marchands. Cette concentration était le fruit de départs forcés ; ce qui a suivi est structurel. Les marchands chinois représentent désormais plus d’un cinquième de la base de vendeurs d’Ozon, et la plateforme a annoncé l’ouverture de six nouveaux centres de distribution à Hangzhou, Dongguan, Yiwu, Shanghai, Alashankou et Dongning. L’infrastructure est le message : Ozon a construit des couloirs pour les vendeurs que Washington et Bruxelles s’apprêtaient à expulser.

La densité logistique fait le reste du travail. Ozon a construit plus de 5 millions de mètres carrés d’entrepôts, et les stocks qui y transitent sont de plus en plus chinois. Le réseau de retrait en point de collecte couvre 90 % des utilisateurs russes, ce qui est le genre de chiffre qui ne s’affiche pas dans une comparaison de prix. Cette densité ne peut pas être compensée par une simple baisse de prix. Un vendeur chinois qui migre vers Ozon Global hérite d’une structure de coûts qui traite la distance russe comme le problème d’Ozon, et non le sien. Le départ des marques occidentales a donné aux vendeurs chinois un acheteur ; les entrepôts leur ont donné un contrat qui résiste quelle que soit la tournure que prendront les événements politiques.

La Russie n’est pas un substitut à l’Amérique, et les vendeurs qui confondent les deux s’en apercevront à la prochaine dépréciation monétaire.

L’argument contraire mérite d’être formulé dans sa meilleure version : le taux de croissance composé d’Ozon est une fonction du fait que la Russie est sous sanctions, et non du fait qu’elle constitue un vrai marché. Le rouble est volatile, les contrôles des capitaux bloquent le rapatriement des fonds, et c’est le départ des marques occidentales — non la richesse des consommateurs — qui a ouvert un couloir aux vendeurs chinois. Si la guerre prend fin, que les détaillants occidentaux reviennent et que les sanctions s’allègent, ce taux de croissance composé deviendrait l’artefact d’une fenêtre fermée plutôt que la courbe d’une nouvelle ère. L’argument est sérieux. Il est aussi incomplet.

Il est incomplet parce que la sous-pénétration ne disparaîtrait pas lors d’un dégel. La sous-pénétration structurelle laisse à Ozon les entrepôts, le réseau de retrait et les relations avec les vendeurs, indépendamment des marques qui reviendraient sur les rayons moscovites. Ozon a relevé ses prévisions 2025 à une croissance du GMV d’environ 40 %, sur une base déjà gonflée par la progression de 2024 ; la plateforme a enregistré une perte nette de 7,9 milliards de roubles au T1 2025 et n’en prévoyait plus pour le reste de l’année. La croissance a cessé d’être une substitution de marques pour devenir une habitude d’achat. Le risque géopolitique est réel, et le fossé concurrentiel que la géopolitique a créé pour la plateforme l’est tout autant.

Ce que choisissent les vendeurs chinois, c’est une exposition aux flux de trésorerie en roubles en échange d’un couloir dont les prix sont fixés à la marge plutôt qu’au tarif douanier. C’est un échange qui a un prix. Le prix d’entrée, c’est le risque de change, le risque d’exposition secondaire aux sanctions, et une dépendance commerciale croissante envers un régime que Washington et Bruxelles cherchent encore à isoler. Ozon continuera de croître. La question de savoir si le rouble croîtra avec lui est une question à laquelle la plateforme ne répond pas. Et celle de savoir si l’un ou l’autre survivra à un règlement qu’aucune des deux parties ne contrôle est le seul chiffre qui vaille la peine d’être suivi.