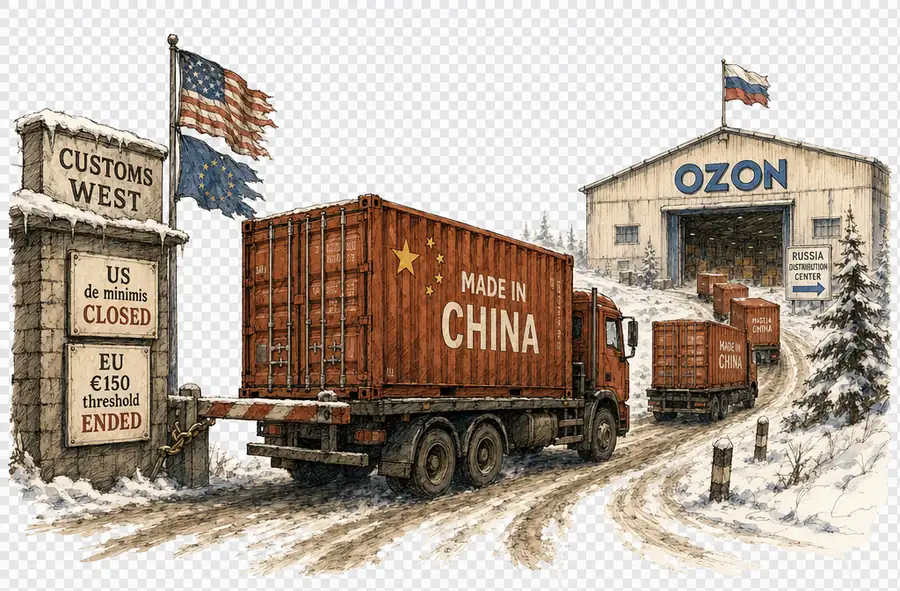

Amerika schloss De Minimis. Ozon zählte die Händler.

Ozon steigerte seinen GMV zwischen 2017 und 2025 um durchschnittlich 91 Prozent pro Jahr – während Washington und Brüssel die Paketrouten schlossen, über die chinesische Händler westliche Verbraucher erreicht hatten. Beide Entwicklungen beschreiben einen umgeleiteten Handel, und die russische Plattform ist die Mautstelle.

Neritus Vale

Ozon hat seinen Bruttowarenwert zwischen 2017 und 2025 nach eigenen Angaben um 91 Prozent pro Jahr gesteigert. Im selben Jahr, in dem diese Kurve ihren Höhepunkt erreichte, schlossen Washington und Brüssel die Paketrouten, über die chinesische Händler US- und EU-Verbraucher bisher zollfrei bedient hatten. Das sind keine zwei getrennten Geschichten. Es ist ein einziger umgeleiteter Handel – und Ozon ist die Mautstelle.

Das Verkaufsargument lautet: strukturelle Unterversorgung. Der Anteil des E-Commerce am russischen Einzelhandel liegt bei etwa 23 Prozent – nach chinesischen Maßstäben ein Nachzügler, aber mit aufsteigender Tendenz; der Präsident von Ozon Greater China, Simon Huang, sagte gegenüber 36Kr, die Plattform beherberge inzwischen mehr als 750.000 aktive Händler. Ein solches Wachstumspotenzial ist es, das der Plattform Zahlen erlaubt, die westliche Analysten zuletzt beim Börsengang von Alibaba gesehen haben. Der russische Einzelhandel hat in den letzten drei Jahren westliche Marken verloren und chinesische Alternativen gewonnen. Ozon hat die Nachfrage nicht erfunden; es hat die Infrastruktur gebaut, die Yiwu mit Jekaterinburg verbindet.

Die Route durch Russland ist heute relevant, weil die Routen durch den Westen schmaler geworden sind. Die USA beendeten ihre De-minimis-Ausnahme in Höhe von 800 Dollar für Sendungen aus China und Hongkong im Jahr 2025. Diese Schwelle war die strukturelle Subvention gewesen, auf der Temus und Sheins amerikanische Preisgestaltung beruhte. Die EU-Finanzminister strichen die analoge Grenze von 150 Euro im Dezember 2025, mit einer Umsetzung, die sich durch 2026 zieht. Was verschwand, war ein Geschäftsmodell, das die Regulierung jahrelang still und leise subventioniert hatte.

Ende 2022, als westliche Marken die russischen Regale räumten, stammten bereits 90 Prozent von Ozons grenzüberschreitendem Handel aus China, wie TechNode unter Berufung auf die South China Morning Post berichtete. Die Plattform eröffnete ein Büro in Shenzhen, um neue Händler zu gewinnen. Diese Konzentration war zunächst durch den Rückzug westlicher Anbieter getrieben; was folgte, ist struktureller Natur. Chinesische Händler machen inzwischen mehr als ein Fünftel von Ozons Händlerbasis aus, und die Plattform kündigte Pläne zur Eröffnung von sechs neuen Verteilzentren in Hangzhou, Dongguan, Yiwu, Shanghai, Alashankou und Dongning an. Die Infrastruktur ist die Botschaft: Ozon baute Routen für die Händler, die Washington und Brüssel gerade auszusperren vorbereiteten.

Die Logistikdichte erledigt den Rest. Ozon hat mehr als 5 Millionen Quadratmeter Lagerfläche errichtet, und das durchlaufende Inventar ist zunehmend chinesischen Ursprungs. Das Abholnetz erreicht 90 Prozent aller russischen Nutzer – eine Abdeckungsquote, die in keinem Preisvergleich auftaucht. Diese Dichte lässt sich nicht durch Rabatte einholen. Ein chinesischer Händler, der zu Ozon Global wechselt, übernimmt eine Kostenstruktur, die russische Entfernungen zu Ozons Problem macht, nicht zu seinem eigenen. Der Abgang westlicher Marken verschaffte chinesischen Händlern eine Käuferschicht; die Lagerhäuser gaben ihnen einen Rahmen, der unabhängig davon Bestand hat, wie sich die politischen Verhältnisse entwickeln.

Russland ist kein Ersatz für Amerika – und Händler, die diesen Irrtum begehen, werden den Unterschied beim nächsten Währungsabsturz erkennen.

Das Gegenargument verdient seine stärkste Formulierung: Ozons Wachstumsrate sei eine Funktion der russischen Sanktionslage, nicht eines echten Marktes. Der Rubel ist volatil, Kapitalverkehrskontrollen blockieren die Gewinnauszahlung, und chinesische Händler verdankten ihren Markteintritt dem Rückzug westlicher Marken, nicht dem Wohlstand russischer Verbraucher. Sollte der Krieg enden, westliche Einzelhändler zurückkehren und Sanktionen gelockert werden, wäre diese Wachstumsrate das Artefakt eines geschlossenen Fensters und keine Kurve eines neuen. Das Argument ist ernst zu nehmen. Es ist aber auch unvollständig.

Es ist unvollständig, weil die strukturelle Unterversorgung bei einem Tauwetter nicht verschwinden würde. Sie lässt Ozon mit den Lagerhäusern, dem Abholnetz und den Händlerbeziehungen zurück – unabhängig davon, welche Marken auf die Moskauer Regale zurückkehren. Ozon hob seine Wachstumsprognose für 2025 auf rund 40 Prozent GMV an, gemessen an einer Basis, die durch den Lauf des Jahres 2024 bereits aufgebläht war; die Plattform verzeichnete im ersten Quartal 2025 einen Nettoverlust von 7,9 Milliarden Rubel und erwartete für das Gesamtjahr keinen. Das Wachstum hat aufgehört, reine Markensubstitution zu sein, und ist zur Gewohnheit von Käufern geworden. Das geopolitische Risiko ist real – und ebenso real ist der Plattformvorsprung, den die Geopolitik geschaffen hat.

Was chinesische Händler wählen, ist eine Rubel-Risikoposition im Tausch gegen einen Kanal, der an Marge statt an Zoll kalkuliert. Das ist ein Handel mit einem Preis. Der Preis für den Einstieg sind Währungsrisiko, Sanktions-Sekundärexposure und eine wachsende kommerzielle Abhängigkeit von einem Regime, das Washington und Brüssel nach wie vor zu isolieren versuchen. Ozon wird weiter wachsen. Ob der Rubel mitkommt, ist eine Frage, die die Plattform nicht beantwortet. Und ob beide eine Einigung überleben, über die keine der Parteien die Kontrolle hat, ist die einzige Zahl, die es wirklich zu verfolgen gilt.