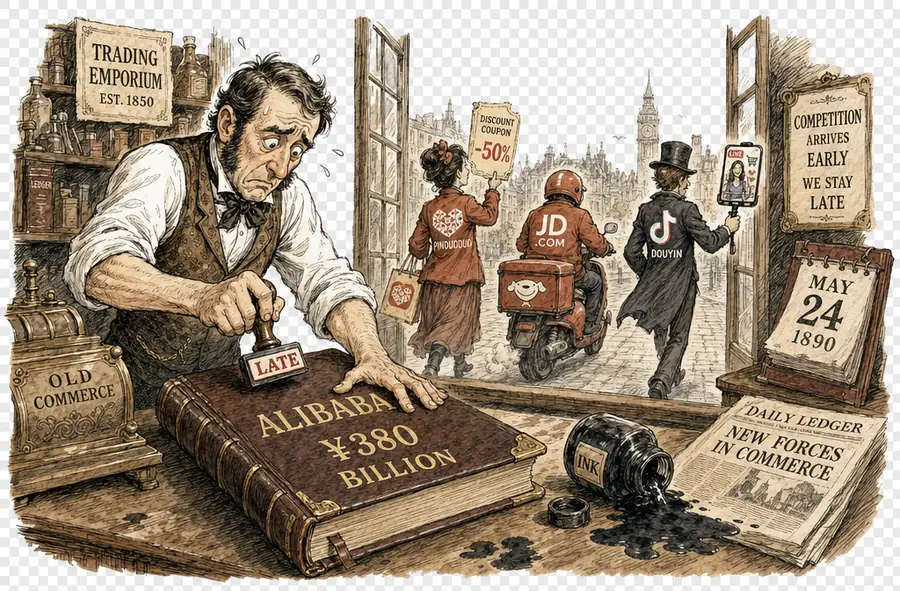

Alibaba a promis ¥380 milliards. Trois rivaux ont déjà pris le terrain.

L'engagement d'Alibaba de ¥380 milliards dans l'infrastructure IA est un investissement défensif — une tentative de regagner un terrain commercial que les prix de Pinduoduo, les embauches de JD et le trafic de rayons de Douyin ont déjà conquis à une fraction du coût.

Sir John Crabstone

Eddie Wu qualifie son engagement de ¥380 milliards dans l’IA “de modeste.” Dans le vocabulaire policé de la tech chinoise, c’est ce que ressemble une capitulation aux oreilles d’un actionnaire. Le chèque annoncé par Wu en février 2025 dépasse la totalité des dépenses d’Alibaba en IA et en cloud au cours de la dernière décennie, et il a laissé entendre que la somme pourrait encore augmenter. Le chiffre impressionne ; le raisonnement, moins. Il n’ouvre pas à Alibaba un avenir qui lui aurait été autrement inaccessible. Il rachète un présent que trois rivaux ont déjà conquis avec des moyens bien moins coûteux.

Pinduoduo n’avait pas besoin d’une fonderie pour gagner sur les prix. Son modèle repose sur la rigueur logistique plutôt que sur le nombre de paramètres ; il s’est imposé par les coûts, et les coûts ne se génèrent pas avec de l’IA. L’avance qu’il a creusée pendant les années où Alibaba commandait des puces n’a pas été résorbée. On ne peut pas doper un bon de réduction avec un grand modèle de langage ; on peut seulement le payer.

JD a été plus direct sur les moyens. L’entreprise s’est engagée à recruter cinquante mille livreurs dans un premier temps, pour s’attaquer au marché de la livraison rapide que Meituan domine. L’idée : attirer les clients pour un repas, les garder pour le dentifrice. La capacité se développe par la fiche de paie, pas par le paramètre ; le goulot d’étranglement, c’est les RH, pas le silicium.

Douyin a ouvert le troisième front presque sans frais. La branche commerce de ByteDance a traité environ ¥3,5 billions de GMV en 2024, selon 36Kr, avec un GMV désormais réparti à peu près en 4:3:3 entre les ventes en rayon, le livestreaming en boutique et le livestreaming d’influenceurs. Le commerce en direct porté par les influenceurs, autrefois signature de la plateforme, représente aujourd’hui environ 30 % du GMV total. La puissance de calcul a été amortie par des années de vidéo courte ; le commerce de Douyin en est la revente. Les ¥380 milliards d’Alibaba n’ont pas ce raccourci — ils doivent se rentabiliser par eux-mêmes.

Le chiffre d’affaires IA d’Alibaba Cloud a progressé à trois chiffres pendant neuf trimestres consécutifs, ce qui est la bonne réponse à la mauvaise question. Le cloud vend de l’IA aux entreprises des autres, pas aux acheteurs de Taobao. L’investissement doit se justifier à deux niveaux : d’abord au niveau de l’infrastructure, où Alibaba est en tête, et ensuite au niveau du commerce, où il est à la peine. Le premier se porte bien. Le second est précisément la raison des ¥380 milliards — et trois rivaux y sont parvenus des années plus tôt, sans débourser un tel chèque.

La nature défensive de la réponse d’Alibaba en est la preuve la plus éloquente. Taobao Instant Commerce a été lancé en avril ; les dépenses de vente et de marketing ont bondi à 21,5 % du chiffre d’affaires contre 13,4 % un an plus tôt, et le flux de trésorerie disponible est devenu négatif à hauteur de ¥18,8 milliards. L’investissement paie le silicium. Fidéliser les clients coûte à Alibaba 8,1 points de chiffre d’affaires supplémentaires, brûlés sur un Taobao qui n’est plus ni le moins cher, ni le plus rapide, ni le plus facile à trouver sur un écran de téléphone.

La position sera rachetée en silicium ; que les clients reviennent, c’est une autre facture.