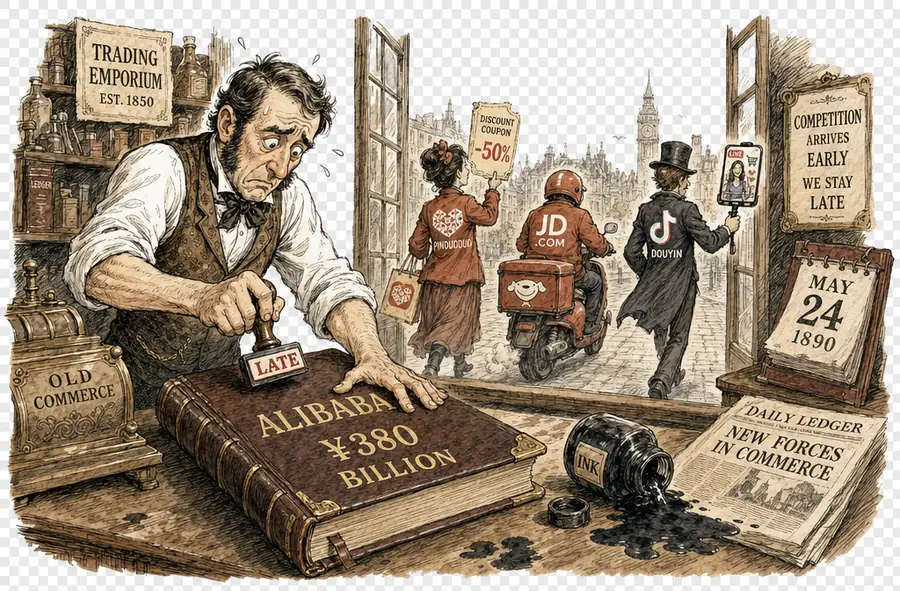

Alibaba hat ¥380 Milliarden versprochen. Drei Rivalen haben das Terrain bereits besetzt.

Alibabas KI-Infrastrukturzusage über ¥380 Milliarden ist defensives Kapital – ein Versuch, Handelsmarktanteile zurückzukaufen, die Pinduoduo mit Preisdruck, JD mit Neueinstellungen und Douyin mit Shelf-Traffic längst zu einem Bruchteil der Kosten erobert haben.

Sir John Crabstone

Eddie Wu bezeichnet seine KI-Investitionszusage über ¥380 Milliarden als „eher bescheiden”. Im höflichen Vokabular der chinesischen Tech-Branche klingt das für einen Aktionär wie ein Eingeständnis. Der Scheck, den Wu im Februar 2025 ankündigte, übersteigt Alibabas gesamte KI- und Cloud-Ausgaben der vergangenen zehn Jahre – und Wu hat angedeutet, dass er noch steigen wird. Die Zahl ist beeindruckend; die dahinterstehende Logik nicht. Sie kauft Alibaba keine Zukunft, die es nicht auch anders erreichen könnte. Sie kauft eine Gegenwart zurück, die drei Rivalen längst mit billigeren Mitteln besetzt haben.

Pinduoduo brauchte keine Chipfabrik, um beim Preis zu gewinnen. Sein Modell beruht auf Lagerdisziplin, nicht auf Transformerarchitektur; es hat auf Kosten gesetzt, und Kosten lassen sich nicht per KI erzeugen. Der Vorsprung, den Pinduoduo in den Jahren aufgebaut hat, in denen Alibaba Chips bestellte, ist nicht kleiner geworden. Ein Rabattgutschein lässt sich nicht durch ein großes Sprachmodell aufwerten – man zahlt einfach für den Gutschein.

JD ist in dieser Hinsicht offener. Das Unternehmen verpflichtete sich zur Einstellung von fünfzigtausend Zusteller als ersten Schritt in den Expressliefermarkt, den Meituan dominiert. Wer Kunden wegen einer Mahlzeit gewinnt, kann sie auch für die Zahnpasta behalten. Diese Fähigkeit skaliert mit dem Gehaltszettel, nicht mit Modellparametern – der Engpass liegt im Personalwesen, nicht im Silizium.

Douyin hat die dritte Front nahezu kostenlos aufgebaut. ByteDances Commerce-Geschäft erzielte 2024 einen GMV von rund ¥3,5 Billionen, wie 36Kr berichtete, aufgeteilt im Verhältnis von etwa 4:3:3 auf Shelf Sales, Store-Livestreaming und Influencer-Livestreaming. Influencer-geführte Liveshopping-Formate, einst das Markenzeichen der Plattform, machen heute rund 30 % des Gesamt-GMV aus. Die Rechenkapazität wurde durch Kurzvideos schon vor Jahren amortisiert; Douyins Commerce-Geschäft ist der Wiederverkauf davon. Alibabas ¥380 Milliarden bieten keinen solchen Abkürzungsweg – sie müssen sich durch den Laden herausarbeiten.

Alibaba Clouds KI-Umsatz ist neun Quartale in Folge dreistellig gewachsen – das ist die richtige Antwort auf die falsche Frage. Die Cloud verkauft KI an die Unternehmen anderer Leute, nicht an Taobao-Käufer. Das Investitionskapital muss sich auf zwei Ebenen rechtfertigen: einmal auf der Infrastrukturebene, wo Alibaba führend ist, und einmal auf der Commerce-Ebene, wo es verliert. Ersteres läuft gut. Letzteres ist der Grund für die ¥380 Milliarden – und drei Rivalen haben dieses Ziel vor Jahren ohne den Scheck erreicht.

Die defensive Form von Alibabas eigenem Handeln ist der aufrichtigste Beweis dafür. Taobao Instant Commerce startete im April; Vertriebs- und Marketingausgaben stiegen auf 21,5 % des Umsatzes, gegenüber 13,4 % im Vorjahr, und der freie Cashflow drehte um ¥18,8 Milliarden ins Negative. Das Investitionskapital bezahlt das Silizium. Die Kunden zu halten kostet Alibaba weitere 8,1 Umsatzpunkte – verbrannt für ein Taobao, das nicht mehr das günstigste, schnellste oder sichtbarste Angebot auf dem Smartphone ist.

Die Marktposition wird in Silizium zurückgekauft. Ob die Kunden zurückkommen, ist ein anderer Scheck.